Procura por linha de crédito cresceu 17,3% em 2021

Falta de critério e planejamento têm sido apontados como empecilhos na procura por empréstimos

Publicado por Comunicação em 14 de outubro de 2021

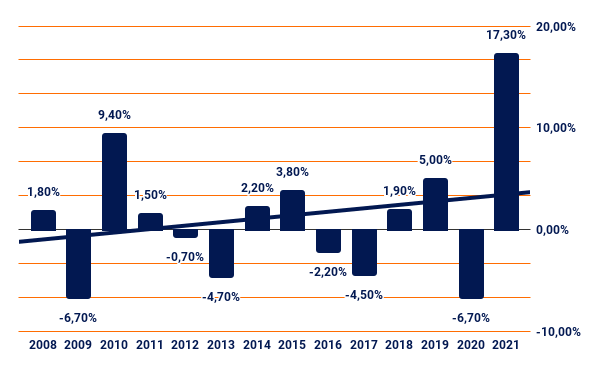

Com a retomada da força produtiva em 2021, empreendedores passaram a procurar linhas de créditos para fomentar e reajustar as finanças de seus negócios. Segundo o Indicador de Demanda das Empresas por Crédito do Serasa Experian, a procura por empréstimos e similares subiu cerca de 17, 3% no primeiro semestre de 2021.

Essa foi a maior alta desde 2008, ano em que a série histórica do índice teve início. O setor de Serviços impulsionou o cenário positivo com expansão de 18,4%, enquanto o Comércio cresceu 17,4% e a Indústria 12,1%.

De acordo com a análise semestral, as micro e pequenas empresas tiveram destaque com aumento de 17,8% na procura por crédito, seguidas pelas grandes empresas com 6,3% e as médias com 4,4%. A região Nordeste lidera o ranking com 20,8%, em sequência o Norte (17,9%), Centro-Oeste (17,8%), Sul (16,5%) e Sudeste (16,4%).

Gráfico: Acieg| Dados: Serasa Expererian

Gráfico: Acieg| Dados: Serasa Expererian

Saiba quais critérios avaliar na hora de procurar o crédito

O primeiro critério que o empreendedor deve ter em mente, segundo o sócio da empresa Zwolf Capital e co-fundador da fintech Bankr It, Everson Magalhães Júnior, é se realmente há necessidade de solicitar uma linha de crédito sem uma destinação planejada, o que pode ser prejudicial ao empreendimento.

“Pode ocorrer de o negócio estar expandido de forma saudável e contínua, mas, crendo que irá incrementar o seu crescimento, o empreendedor pensa que seria preciso buscar mais aporte financeiro o que, às vezes, não é o recomendado naquele momento”, pontua o especialista em investimentos de capital.

Planejamento, segundo Magalhães, de médio a longo prazo é a chave do sucesso. Empresas de variados segmentos têm cometido o equívoco de acumular excesso de capital por meio de empréstimos sem destiná-lo internamente, podendo criar o chamado cash trap (armadilha do dinheiro, em tradução livre). Ele destaca que o termo econômico, na prática, significa um comprometimento da capacidade de pagamento e uma possível desestruturação econômica do negócio.

“Quem empreende precisa ter um plano mínimo de como utilizar o recurso tomado, alinhado com estratégias de geração de fluxo de caixa de forma suficiente para promover o payback do empréstimo, sem prejudicar a saúde financeira do negócio. Resumindo, tem que fazer conta e ter um bom planejamento do negócio como um todo”, destaca.

Linhas de empréstimo não atendem demanda

Outro fator importante no momento de fomentar seu negócio é qual linha de crédito realmente contempla suas necessidades. Todavia, empreendedores têm relatado dificuldades ou se sentem temerosos de procurar empréstimos devido à alta da taxa Selic, que está por volta 6, 25% ao ano.

Na percepção de Everson, as atuais linhas de crédito não contemplam a demanda do mercado. Ele aponta várias razões, sendo a principal o custo d/e obter empréstimos no País. “Infelizmente não é algo tão simples de ser resolvido, pois a precificação está diretamente ligada à variação da taxa Selic, que por fim está atrelada à inflação”, destaca.

Todavia, o co-fundador Bankr It pontua que mesmo durante períodos em que a taxa Selic está menor, não necessariamente significa linhas de crédito com custo menor. “Além do custo, existe a própria barreira das garantias e da própria análise de crédito, que muitas vezes não é feita de uma forma mais abrangente e acaba inibindo a tomada pelos empreendedores”.

Há uma movimentação de algumas instituições para tornar o acesso ao crédito mais fácil. As fintechs, por exemplo, visam proporcionar uma experiência ao cliente diferenciada, por conta de fatores como agilidade e atendimento personalizado. “Essas instituições podem ser uma alternativa para aqueles que encontram dificuldades de encontrar ajuda nos grandes bancos”, finaliza.